被相続人が「未登記建物」を所有していたら…

未登記不動産も立派な「遺産」ですから、被相続人が亡くなった瞬間に、当該不動産は相続人のものになります。こうなると当然、遺産として承継する手続が必要になるのです。

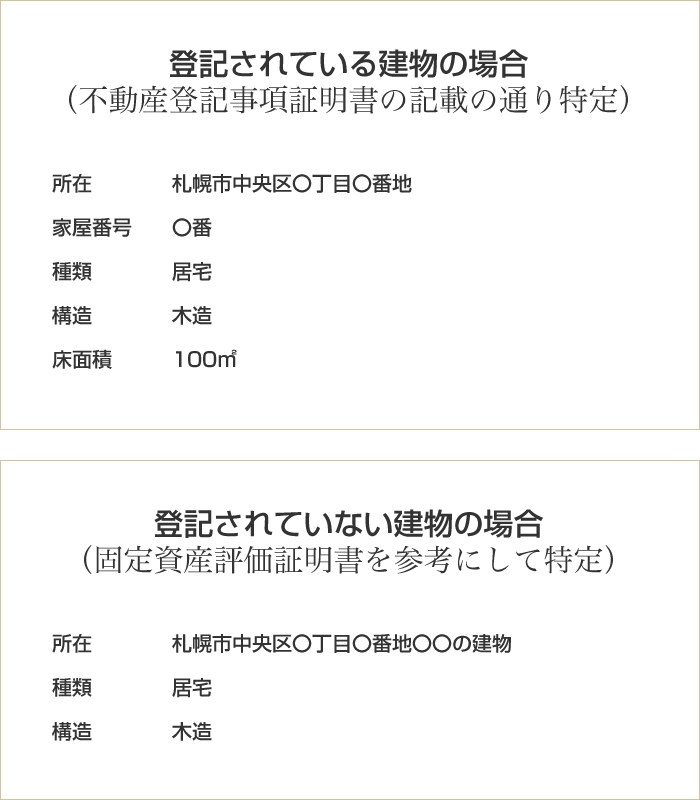

そもそも登記は義務?

未登記であることは、実は「違法状態」です。

もう少し正確にいうと「表題登記」をしないのは、違法状態です。

不動産登記には、「表題登記」と「権利の登記」があって、通常であれば所有者がいずれもしています。「表題登記」は建物や土地などの現況を公示するものであり、「権利の登記」は不動産の所有関係や設定されている担保権などを公示するものです。

不動産の登記事項証明書(登記簿謄本)を見たら、「表題部」とあるのが「表題登記」であり、「権利部」とあるのが「権利の登記」です。

登記が義務なのかどうか、整理すると以下の通りです。

成年後見制度は、3つの類型にわけることができます。

| 表題登記 |

義務(不動産登記法第47条) |

| 権利の登記 |

義務ではない |

表題登記は義務であり、不動産登記法には、次のように規定されています。

不動産登記法第47条第1項

新築した建物又は区分建物以外の表題登記がない建物の所有権を取得した者は、その所有権の取得の日から一月以内に、表題登記を申請しなければならない。

上記によると表題登記は申請義務があり、絶対にしなければいけないことだと分かるでしょう。にもかかわらず、全国には表題登記すらしていない「未登記の不動産」がたくさんあるのです。

なぜ「未登記」になるのか

表題登記は義務であるにもかかわず「未登記建物」が多いのは、登記をしなくても現実的に困らない場面が多々あるからです。

未登記であれば、固定資産税の徴収対象から漏れてしまって、税金を払うことができないと思うかもしれませんが、税金は払えます。むしろ表題登記をしなくとも課税当局は建物の固定資産税評価額を算出し、固定資産税の納税を促してきます。

また、建物を建てる際に現金をすぐに用意できて、住宅ローンを組まなかった方も、未登記であって困ることはありません(逆に住宅ローンを組む場合は、金融機関の抵当権設定登記が入るため、絶対に登記しなければいけません)。

このような事情で、本来は違法であるはずの「未登記不動産」があらわれるのです。