住宅ローンは消えるかも

相続が開始した場面で相続人が困ってしまうのは、被相続人に債務があった場面です。

相続の効果は「包括承継」といい、被相続人に帰属した資産・負債・権利・義務のすべてを相続人が承継することになるため、債務がのこったまま相続が開始すると、相続人は困ってしまうのです。

しかしながら、相続した債務がいわゆる「住宅ローン」である場合は、相続人は債務を返済していく必要はない可能性があります。それは被相続人が「団体信用保険」に加入していた場合です。

団信に加入していたら

被相続人が団信に加入していると分かった場合は、保険金の請求をしてください。

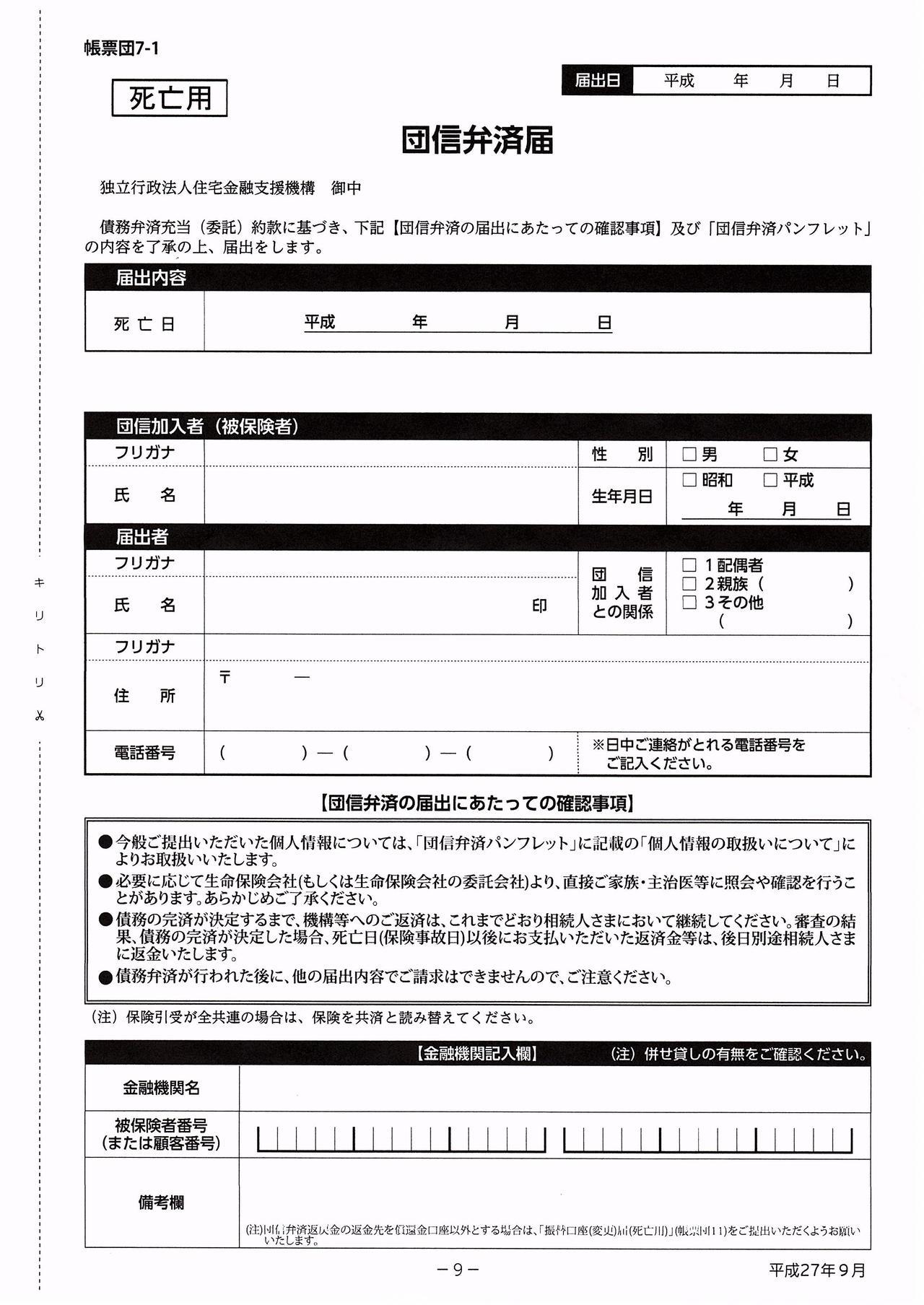

請求する際は金融機関から「団信弁済届」を受け取り、必要事項を記入して提出しましょう。

団信弁済届を提出したら保険金の支払いについての審査がなされ、1~2ヵ月程度の時間がかかることになります。この間は、住宅ローンの支払いを続けてください(保険金が支払われることになった場合は後日その支払分は補填されるので安心してください。)

団信弁済届

住宅ローンを組んでいたかどうかはどうやって分かる?

住宅ローンを組んでいたかどうかは、「登記事項証明書(登記簿謄本)」を見たらわかります。法務局で被相続人名義の自宅の登記事項証明書を取得し、「抵当権」がついていないかどうか確認しましょう。

抵当権がついているかどうかは、登記事項証明書の「権利部(乙区)」という箇所を見たらわかります。乙区に「抵当権設定」と書いてあったら住宅ローンを組んでいた可能性が高くなります。「抵当権設定」の記載が見つかったら、「抵当権者」に連絡し、団信の加入について確認するとよいでしょう。

なお、乙区に「抵当権設定」と記載されていても、下線が引かれている場合は既に債務はなく、完済済みになります。

団信に加入しておらず、債務を返済していけないのなら

被相続人がもし団信に加入していなかったら、相続人が被相続人に代わってこれから借金の支払いをしていかなければいけません。

支払額はもしかしたら相続人には負担できない可能性だってあります。

このような場合は、借金の相続を回避するための手続である「相続放棄」を検討するとよいでしょう。